截止2020年,中国的城镇化率已经达到63.89%。与世界平均水平相比,中国超过了55.3%的全球平均水平,但仍然落后于发达国家的81.3%的城镇化水平,特别是美国的城镇化率已经达到95%。

目前,中国的PPP项目发展势头强劲。作为PPP项目的主要方式,BOT模式通过风险共担、利益共享的合作模式,促进经济转型升级、支持新型城镇化建设已成为必然选择。

然而,尽管经济发展迅猛,但税收政策仍然滞后。此外,BOT项目缺乏全国统一的税收征管制度,缺乏具体可执行的税收政策,给纳税人带来了隐形的税收风险。

一、BOT项目介绍

BOT即建设-经营-转让,是一种社会资本参与基础设施建设并向社会提供公共服务的模式。在中国,这一模式通常被称为特许经营。

BOT这种投资与建设方式并非一种新型的投资方式,而是在一些发展中国家用来进行其基础设施建设并取得了一定的成功,从而引起了世界范围广泛的青睐。

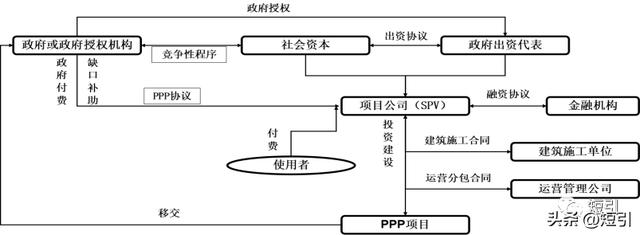

在BOT模式下,政府部门就某个基础设施项目与项目公司(社会资本或与政府平台公司共同投资成立)签订特许权协议,授予签约方的项目公司来承担该项目的投资、融资、建设和维护,在协议规定的特许期限内,许可其融资建设和经营特定的公用基础设施,并准许其通过向用户收取费用或出售产品以清偿贷款,回收投资并赚取利润。政府对这一基础设施有监督权,调控权,特许期满,项目公司将该基础设施无偿或有偿移交给政府部门。

BOT项目的交易模式如下图所示

二、我国BOT项目现状

BOT项目工作存在的基本问题是缺乏市场秩序,主要包括以下几个方面需要解决的问题:

BOT项目的运作不够规范。

主要问题在于缺乏透明的运作程序,很多项目缺乏竞标机制;运作人员缺乏专业性,负责BOT项目的公务人员经常更换,对咨询机构的相关经验认可不足;商务条件设计存在不合理之处;项目进度安排过于紧凑,导致很多必要的前期工作被忽视。

BOT项目竞争不充分可能会导致项目的效率和质量无法得到充分保障。

许多项目只是在形式上进行竞争,尤其是在准入竞争不充分甚至没有竞争的情况下。这种情况下,地方政府为BOT项目付出的代价超过了传统体制,增加了地方政府换届后对社会投资人违约的风险。

地方政府在签订合同时常常轻率行事,随意违约的现象比较普遍。

公共部门的观念转变滞后,缺乏商业意识,也未将自己视为和社会投资者平等的主体,因此承担了沉重的违约代价。政府的违约不仅破坏了投资人对其信心,而且在社会投资者减少服务的情况下可能最终也会付出代价。例如,政府未能按时向投资人支付污水处理费用,导致投资人减少甚至停止了污水处理,最终政府仍需承担费用,形势十分被动。

由于监管不到位,社会主体存在广泛的不诚信行为。

在过去十到二十年的时间跨度中,尽管政府违约的情况下,社会主体在BOT项目中的回报水平依然较高且公司高速发展,这种现象确实有些奇怪。背后的原因是一些社会主体在获得项目后,采取了不正当手段,如胁迫政府提供额外条件、降低建设标准、在运营过程中偷排,以及减少实际投资等等。虽然社会主体追求利益是可以理解的,但只有在政府的有效监管下,BOT项目才能够得到良好的实施。

(五)金融工具缺失

国外的BOT项目通常采用项目融资的方式,即依靠项目本身作为信用支撑来获取金融机构的融资,无需股东提供担保,而且债务不会进入股东的资产负债表。相比之下,我国的BOT项目大多需要在股东提供担保的前提下获得融资,只有少数银行和少数投资人会参与项目融资。当企业的负债率较高时会限制BOT项目的发展。特别是在我国地方政府和国企杠杆率普遍较高的情况下,这一矛盾更加突出。

(六)税收征管政策缺乏统一性

目前中国对PPP模式,尤其是主流的BOT模式尚未给与统一的税收征管政策。尽管少数地方税务局明确出台了相关实操政策,但更多的地方税务局对于PPP模式的管理依赖个人理解,存在信息不对称以及征管人员的变更等问题,这些情况都可能给纳税人带来无法估量的税收风险。

三、主要地方税收政策

根据目前的税收政策,只有湖北省和河南省对BOT项目实施了相应的税收政策,其他省市没有公开的政策可供查询。因此,在进行BOT项目时,需要在税收管理方面谨慎行事,并确保征询主管税务机关的意见。

(一)湖北省税收政策

1、投融资人立项

按照财政部相关规定,根据项目的不同阶段,分别进行税收计算:建设阶段(B),完工后的经营阶段(O),以及转让业主阶段(T)。

在项目建设阶段,投融资人需要支付一定的费用以取得项目(通常是房地产)的所有权,这些支出可以作为成本进行抵扣。此外,投融资人将建筑工程承包给其他施工企业,这些企业作为建筑业的增值税纳税人,按照“建筑业”项目征收增值税,销售额为工程承包总额。

在经营阶段,投融资人根据其销售的货物或服务适用的税率对所取得的收入进行纳税。

在转让过程中,根据“销售不动产”税目规定,所得收入需缴纳增值税。销售额包括所有实际获得的回购价款,如工程建设费用、融资费用、管理费用以及合理回报等收入。

2、项目业主立项

根据上述情况,建设(B),运营(O),交付(T)这三个阶段的项目应按以下方法计税:

在项目建设阶段,投资人所发生的费用为取得该项目(通常是不动产)的经营权益成本。这些费用被列为“其他权益性无形资产-—基础设施资产经营权”,并且可以抵扣相应的进项税额。如果投资人将建筑工程承包给其他施工企业,而该施工企业是建筑业增值税纳税人,按照“建筑业”税目征收增值税。值得注意的是,该施工企业的销售额为工程承包的总额。

在经营阶段,投融资人根据其销售的货物或服务适用的税率对获得的收入进行纳税。

在交付阶段,根据“销售无形资产”税目执行增值税征收,税收将根据实际回购款项总额计算。

(二)河南省税收政策

BOT是指政府部门与私人企业(项目公司)签订特许权协议,授权私人企业在特许期限内投资、建设和运营特定的基础设施,并通过收取费用或销售产品来收回投资和获利。政府保留对基础设施的监督和调控权,在特许期满后,基础设施将无偿或有偿移交给政府部门。

投资B0T项目的纳税人应根据项目建成后实际运营中所取得的价款和价外费用,按照相应的征收率或税率计算缴纳增值税。如果纳税人未能准确核算各服务项目收入,将会按照最高适用的征收率或者税率计算缴纳增值税。

原创文章,作者:admin,如若转载,请注明出处:https://www.seohomer.com/65787.html

相关推荐

-

京东快递是顺丰快递吗_,京东快递是顺丰快递吗?

近年来,有不少消费者对于“京东快递是顺丰快递吗?”这一问题深表疑惑。其实,京东快递和顺丰快递是两家完全不同的公司,下面就让我们一起揭开这一谣言的真相。 首先,要弄清楚京东快递和顺丰…

-

狂热拥趸是什么意思(拥趸是什么意思_怎么拼音)

中午和朋友吃饭,她是教初中数学的,随口聊起了现在初中生里尖子生和优等生的差别。她很通俗地说: 尖子生就是考过第一名。考过年级第一,就是年级尖子生;考过全班第一,就是班级尖子生。经常…

-

抓蚯蚓卖真的很赚钱吗-,抓蚯蚓卖真的很赚钱吗?

抓蚯蚓是许多人小时候玩过的游戏,也有人抱着试试看的心态开始了这项赚钱生意。那么,抓蚯蚓卖真的很赚钱吗?现在市场上抓蚯蚓有哪些形式?本文将会为大家一一解答。 首先,我们来了解一下蚯蚓…

-

社群运营工作计划怎么写,校园团队线上社群运营

大学生社区运作计划 1个个个个。 社区概述 (1)组建目的 1 , 了解大学生就业和创业的需要和…

-

gif快手,快手动态图?

近年来,短视频平台在社交媒体领域备受瞩目,其中最受欢迎的三个平台是抖音、快手和火山小视频。抖音和火山小视频均属于今日头条旗下的产品,而快手则是最早探索短视频领域的平台之一,早在抖音…

-

返乡创业的意义(创业的意义有哪些)

有恒产者有恒心,无恒产者无恒心。 热衷创业的人,通常没有找工作就业的观念,只有做生意,找生意的念头。 不愿被别人安排、支配,只愿意自己当老板。 自己为自己干,哪怕再小,但它是自己的…

-

表达心情的简短句子发朋友圈,表达心情的简短句子发朋友圈心?

无论是一句简短的古诗词,还是一行深情的歌词,朋友圈经常用来表达心情的简短句子都能给生活增添一丝色彩。当我们心情忧郁,喜怒哀乐,或者经历了一段激动人心的事情,我们总希望能够借助这些句…

-

多多买菜为什么那么便宜 知乎(美团优选和多多买菜为什么那么便宜)

执笔:teafox 这几天网上流行一张「通胀行星图」,中国的通胀是最低的,只有2.1%,最高的是土耳其73%,处于魔幻区,咱的老冤家,连说梦话都离不开China的米国,8.6%,处…

-

抖音极速版2021旧版本,抖音极速版2021旧版本不更新?

2021年初,抖音极速版早早推出了新版本,这一更新不仅增加了更多的视频、音乐和用户体验,还修复了以往版本的一些BUG,使抖音更加优秀和流畅。然而,有些用户选择坚持使用旧版本,而不跟…

-

浮沉妈宝男最后怎么了(浮沉妈宝男分手)

人生就是一个起起伏伏的过程,谁也不知道前方等着你的是什么,但是有一个真理永远颠复不了,那就是人间正道是沧桑。面对晶通改制的七亿资金,有的人如于志德一般沉沦了,也有的人跟着王贵林一路…