消费者导向的公司可能更为知名,但目前企业导向型科技初创公司备受追捧。

不久之前,除了企业IT部门的人员,几乎没有人听说过Zoom Video Communications Inc.(ZM),这家专业提供视频会议软件的公司。然而,这家拥有数万企业客户的公司上周四上市首日的表现相比同一天上市的Pinterest Inc.(PINS)更加出色。Pinterest声称拥有约2.65亿月度活跃用户,因此在知名度上更胜一筹。

当日,Zoom股价飙升,比36美元的首次公开募股(IPO)发行价上涨了72%,最终收于62美元。这意味着Zoom的IPO发行价相较于2017年该公司进行上一轮私募股权融资时的3.74美元每股估值,增长了近九倍。

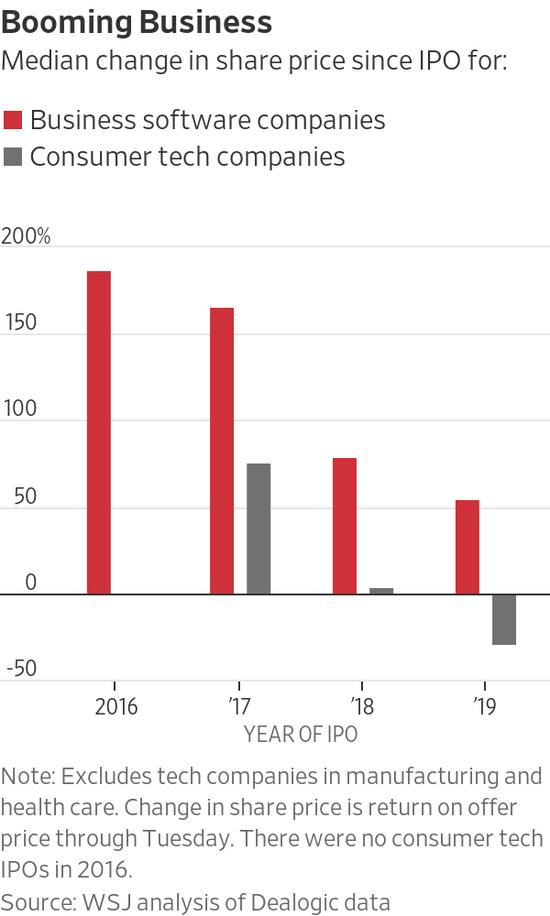

上市以来,商用软件公司和消费者导向型科技公司的股票涨幅中位数分别为X%和Y%。

根据银行人士的表示,Pinterest的股价上涨了28%,达到24.40美元。他们表示,虽然Pinterest的首次公开募股(IPO)发行价高于目标区间的19美元,但仍低于该公司在2017年6月进行上一轮融资时每股估值为21.53美元。

Zoom的市值180亿美元处于领先地位,而Pinterest的市值则为160亿美元。

自2016年以来,已有近50家商用软件公司登陆上市交易所,包括Twilio Inc.、MongoDB Inc.和Zscaler Inc .。而与此相比,同期只有13家消费者导向型科技公司选择了上市,例如Dropbox Inc. (DBX)和SnapInc. (Snap)。

根据《华尔街日报》(the Wall Street Journal)对Dealogic数据的分析显示,商业软件公司的表现要好得多。自首次上市后截至上周二收盘,这类股票的涨幅中位数达到了126%。相比之下,消费科技类股的涨幅中位数仅为15%。

为何反响如此不同?这是因为在消费科技领域,像Facebook、苹果、亚马逊、Netflix和谷歌这样经验丰富的巨头们占据着主导地位,他们在抵御新兴竞争对手方面表现出色。根据纪源资本(GGV Capital)管理合伙人Jeff Richards的说法,与这些巨头们竞争是非常困难的,他们在智能手机和社交媒体等领域占据了主导地位。

Snap是一个明显的例子,在Facebook旗下的Instagram抄袭了其核心产品之后,Snap的前景变得黯淡。自2017年上市以来,Snap的股价已经下跌了31%。

微软(Microsoft Co., MSFT)、国际商业机器有限公司(International Business Machines Corporation, IBM, 简称IBM)和甲骨文公司(Oracle Co., ORCL)等商业科技领域的现有企业在市场中的影响力正在逐渐减弱。这主要是因为它们不得不应对云计算业务所带来的变革,同时也创造了全新的商机。云计算公司为客户提供服务器计算能力、软件和服务等服务。Richards指出,过去几年,基金经理们通过投资服务企业客户的公司获得了丰厚的收益。

PagerDuty Inc.(PD)是一家鲜为人知的公司,自上周进行首次公开发行(IPO)以来,股价已经飙升了63%,市值达到了约30亿美元。该公司专注于帮助企业管理网络运营。

一位知情人士透露,据悉,UiPath Inc. 正在谈判中,计划以70亿美元的估值进行筹资。这一估值相较于去年同期提高了六倍。UiPath Inc. 是一家专注于开发模仿人类日常办公工作的软件机器人的高科技公司,目前由少数股东持有股份。

一些消费者导向型科技公司正因为巨额亏损的担忧而失去动能。以Lyft Inc.(LYFT)为例,自3月底IPO以来,其股价已累计下跌了19%。同行竞争对手Uber Technologies Inc.最近也下调了拟议IPO的估值,市场形势不容乐观。

根据Dealogic的数据显示,总体来说,商业软件公司上市时的市值往往较低。2016年以来,商业软件公司的中位数市值为13亿美元,而消费者导向型科技公司的市值中位数为16亿美元。

根据公司的IPO发行价,Zoom的市值相对于其规模而言高于Pinterest。Zoom的市值是去年销售额的32倍,而Pinterest的市值是去年销售额的17倍。另外,去年Zoom略有盈利,而Pinterest则出现了亏损。

与Pinterest一样,Snap和文档存储公司Dropbox在上市之前也是作为硅谷投资者熟悉的消费者导向型公司。这两家公司在私募融资时曾获得高估值,但在上市前估值却停滞不前。Dropbox的估值已趋于平稳,目前股价处于一年多前IPO发行价附近。这在一定程度上是因为该公司难以在消费者市场之外向企业销售软件。

Zoom公司取得了增长的成就,这要归功于他们开发了基于云技术的视频会议软件,而不是像其他竞争对手那样不得不对旧产品进行改造。

1997年,该公司的首席执行官兼创始人袁征(Eric Yuan)从中国来到美国,开始在视频会议服务公司WebEx Communications Inc.担任工程师。十年后,WebEx Communications Inc.被思科系统(Cisco Systems Inc., CSCO,简称:思科)收购。在接受采访时,袁征曾表示,他在视频会议领域的专业知识让他发现了提供替代服务的机会,这促使他在2011年创办了Zoom。

2014年,Emergence Capital的普通合伙人Santiago Subotovsky成为Zoom的首个机构投资者。Subotovsky表示,消费者科技公司如Pinterest受到更多关注,这为企业科技公司的投资者创造了更多机会。他指出:“这样一来,你在投资时就不会面临激烈竞争。”

Subotovsky提到,过去一段时间里风险投资者几乎没有注意到Zoom。与此同时,他们一直在使用WebEx、Skype和Google Hangouts等其他产品进行视频会议。他在这段时间内尝试了Zoom,并发现它比其他产品更好用。他来自阿根廷,而他的妻子住在肯尼亚。因此他建议他的国际联系人也开始使用Zoom,并注意到他们很乐意分享这款软件。鉴于此,他决定投资这家公司,并以每股87美分的价格购入股份。

直到3月份,该公司申请上市,并公布了快速增长数据和强劲利润,才有更多人开始关注该公司。

袁征称Zoom上市首日大涨表明投资者有更多赚钱的机会,因此他认为这并不是一个问题,可能是因为该公司的IPO定价过低。

原创文章,作者:admin,如若转载,请注明出处:https://www.seohomer.com/66207.html

相关推荐

-

异地恋100个聊天话题小红书(异地恋100个聊天话题百度网盘)

我跟我家那位,都是学生,我在哈尔滨,她在郑州,一年能见面的时间很少,我们在这段恋爱中摸索,找到了适合异地情侣的相处方式。 我曾对她说,哈尔滨到郑州不是一直是哈尔滨到郑州,总有一天,…

-

宁泽涛微博被删(宁泽涛微博关注)

在社会发展越来越迅速的时代,“人怕入错行”变得愈加明显。社会发展,延伸出很多新兴行业。 但是,有些行业只是昙花一现,行业衰败,不得不面临转行,转行,给大多数人都带来了困难。各行如隔…

-

淘宝搜到最刺激的东西是什么(淘宝搜到最刺激的东西在哪里)

美国二手房销售在过户前,通常要对室内的财产进行处理,称为Estate Sales。对许多人来说,简直是淘宝的天赐良机。一不小心,就能捡个大漏! 举例说,年轻的留学生申请到了移民签证…

-

壁纸公众号怎么赚钱(个人公众号怎么赚钱)

公众号,一个时代的福利。 文章首发于公众号:蓝色海底PAN 【一个注重自我提升、快速成长的公众号】 说起公众号,脑海中的第一印象总是“月入过万”这几个字。 听起来确实挺诱人的,毕竟…

-

抖币在哪个平台充值便宜冲值(苹果手机抖币在哪个平台充值便宜)

“ 人在币圈混,三天饿九顿。” 这句话可以说是这两天币圈的真实写照。 因为在最近,比特币的价格直接来了个自由落体,价格跌到了 1.8 万美元以下。 而不少人,可是在去年 6 万多美…

-

word文字后面有空却写不上字(word上方有空白文字上不去)

问题的提出 有时候,我们需要复制网页的文字,用于学习提高自己,可不是为了直接copy啊[呲牙]。 而直接选中网页文字,采用普通的“复制——粘贴”,从而得到Word文档的方式,您会看…

-

把钱放在微信零钱通安全吗利息是多少钱(把钱放在微信零钱通安全吗 别人盗的了吗)

文 | 考拉科技馆 校对 | 考拉科技馆 3月1日实施!央行出台新规,普通人“存取钱”也要接受监管? 但凡出去社会工作过的人都知道,挣钱真的很不容易,而挣到了钱,如何保管,甚至是如…

-

赚钱软件前三名,赚钱软件前三名排行榜?

赚钱软件前三名,赚钱软件前三名排行榜? 这三个应用我也在使用,的确有些赚到了一些钱。第一个是今日头条,我已经使用了2020天,但是真正开始赚钱不到一个月,之前只是用来阅读新闻,真是…

-

商业运营是做什么的呢(商业运营是做什么的工作内容是什么)

来源:读特 1月7日,龙湖智创生活正式向香港联交所递交招股书,启动上市流程。 根据招股书披露,在2021年1-9月,龙湖智创生活实现营业收入77.7亿元,同比增长81%。统计显示,…

-

京东白条怎么套出来教你安全提现,京东白条无损自套方法?

2023年1月,京东供应链金融科技推出“助微倍增春节特别行动”,围绕企业资金难题、门店经营难题,为全国范围内的中小微企业、个体工商户提供包括14天免息信用贷款、350元银票贴现返现…